发布日期:2024-10-06 10:35 点击次数:68

炒股就看金麒麟分析师研报,权威,专业炒股配资app,及时,全面,助您挖掘潜力主题机会!

1. 证券公司:很多证券公司提供炒股配资服务,如华泰证券、招商证券等。这些公司通常有较为完善的配资产品和服务体系,可以根据个人需求选择合适的配资方案。

来源:大消费之家

今年8月,贝因美的股价创了新低,仅为2.28元。贝因美的股价自2015年最高点30.97元以来,便开启了漫长的下跌之路。尽管中途有所反弹,但难掩颓势。2024年9月12日贝因美的收盘价仅为2.43元。

注:2014年至今贝因美股价走势图

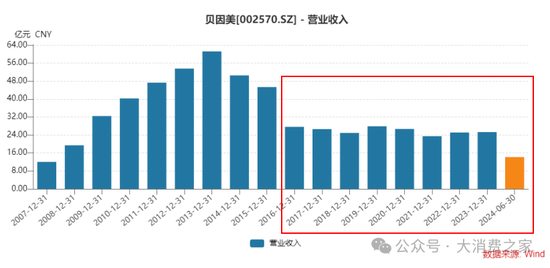

从2016年开始,作为昔日的婴幼儿奶粉行业龙头,贝因美的业绩便开始止步不前:2007到2013年营业收入维持在两位数增长,2014年首次出现负增长,2016年便开始大幅下滑,营收同比骤降39.02%。此后每年的营收便一直维持在27亿元上下,连续8年,贝因美就这样不温不火地向前走着。

反观中国飞鹤,尽管受到新生人口大盘持续下滑和婴配行业竞争日趋激烈的影响,2022年以来,飞鹤的营业收入出现窄幅下跌趋势。但其营业收入从2017年以来便开始逐步扩大,从2016年的37.24亿元增长至2023年的195.32亿元。2023年的营业收入是贝因美(25.28亿元)的7.7倍。

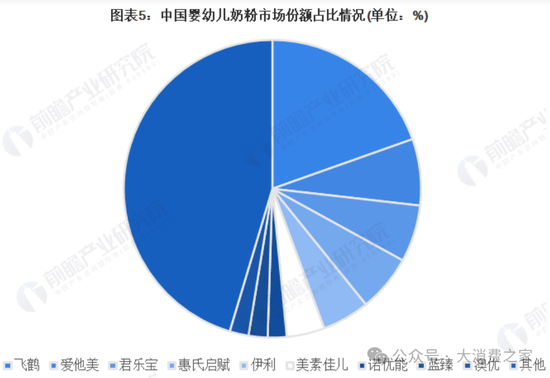

“飞鹤奶粉连续五年销量第一”,2022年飞鹤奶粉市场占有率17.5%,2023年市场占有率20.2%。而贝因美这个曾经的“国产奶粉第一股”的市占率从2011年的9.4%跌至2022年的不足2%。可以说飞鹤、澳优等品牌从2016年以来就一直大口蚕食着贝因美的市场占有率。

贝因美曾是国内婴幼儿奶粉行业的知名品牌,但近年来其业绩却陷入了低迷的困境,这背后有着多方面的原因。

行业竞争加剧:贝因美市场份额被不断蚕食

数据显示,截至2021年底,飞鹤、爱他美、君乐宝为中国婴幼儿奶粉市场占有率前三的品牌。近年来,婴配行业竞争日趋激烈,不少企业纷纷通过扩充产品赛道、寻求新的市场空间以谋求更大发展。

数据来源:前瞻产业研究所

随着经济全球化的推进,众多国际知名奶粉品牌也纷纷涌入中国市场。这些国际品牌在产品研发、质量把控以及品牌建设上都有着深厚的积累。例如,雀巢、惠氏等品牌凭借其先进的生产工艺和良好的口碑,迅速抢占市场份额。

同时,国内奶粉品牌也如雨后春笋般崛起,它们通过精准的市场定位和更具性价比的产品与贝因美展开竞争。在这种内外夹击的激烈竞争环境下,贝因美原有的市场份额被不断蚕食。

奶粉行业的上市公司中,中国飞鹤和贝因美的奶粉业务占比超过90%,澳优的业务占比也高达85%以上,表明三者主要将业务重心放在了奶粉领域上。然而同样是专注于奶粉业务,为何贝因美却业绩低迷,不及飞鹤呢?

这要从谢宏等高管开始说起。

高管频繁变动:错失产业链整合最佳时机

谢宏本为贝因美的创始人。2011年4月,借着三聚氰胺事件后的发展势头,贝因美顺利在A股上市。然而,令人意想不到的是,正处于春风得意之时的谢宏,于2011年7月就辞去了上市公司董事、总经理以及董事长的职务,这在当时创下了上市公司创始人最快离职的纪录。在2011年的离职高管名单中,除了谢宏,还有贝因美的副总经理兼董秘刘晖宇以及前监事郑延海,他们离职原因都标注为“个人原因”。

此后的贝因美仅仅维持了两年的营收稳定增长,便于2014年开始“力不从心”,营业收入开始下滑。事实上,从2011年4月上市起,贝因美公司的高管就经历了多次变动。在2011年的离职高管名单中,除了谢宏,还有贝因美的副总经理兼董秘刘晖宇以及前监事郑延海,他们离职原因都标注为“个人原因”。

在谢宏离职之后,贝因美内部实权派人物朱德宇火速接任董事长之位。但离奇的是,在接任董事长之位仅仅9个月后,朱德宇也以“个人原因”为由申请辞去公司董事长及董事职务,辞职后朱德宇不在贝因美担任任何职务。

朱德宇的离开在当时引发了强烈的舆论讨论。一位曾在贝因美任职的经理人表示,朱德宇是继谢宏后,公司里最有实权的人物,正是他的到来帮助贝因美实现了上市目标。他的离开显然大大出乎所有人的预料,其中的原因很难言明。

唯一可以确认的是,朱德宇离开贝因美不是因为身体原因、更不是因为对乳业经营的厌倦。在离开贝因美之后,朱德宇投奔至上海鹏欣集团名下。后者于2013年以定向增发形式入主湖南大康牧业,朱德宇随上海鹏欣成为大康牧业董事。据大消费之家了解,乳业将会替代生猪养殖成为大康牧业未来的主要业务之一,而操盘人正是朱德宇。

朱德宇的离开将黄小强推向前台接任第三任董事长,但事实上,黄小强此前只在贝因美担任过独立董事,并没有参与公司的经营和管理。因此,黄小强在2011年和2012年上半年的两次网上业绩说明会上,均遭投资者质疑。

彼时某券商分析师的观点认为:“黄小强其实就是个代为行使权力的角色,所以换不换影响应该都不会很大。但是贝因美2013年的业绩后期并不理想,估计换他也是给投资人一个说法,做个姿态。”

2014年春节前后黄小强“下课”,“下课”的缘由究竟是什么?贝因美公司仅用“个人原因”4字简单解释了其辞职的原因,而外界则众说纷纭。

“黄小强为人比较随和,虽然挂有董事长之名,但却并不是贝因美体系中的实权人物。”一位曾在2013年下半年前去贝因美调研的券商分析师解释到。

此后王振泰接受贝因美,临危受命的王振泰“压力山大”,他也的确做了种种努力,寻求国际合作者,积极推进战略转型,然而效果并不明显。

紧接着,2014年阮建华先生因身体原因辞去公司副总经理之职;2015年,虞江新女士因个人原因申请辞去公司监事职务。

在企业业绩遭遇重大挑战之际,2018年3月,离开7年的谢宏重新回到贝因美。

但遗憾的是,高管频繁变动继续如影随形。

2021年12月贝因美副总经理、财务总监陈滨在内的多名高管离职。

2024年5月贝因美“一口气”上新5位副总,聘任金志强、祝峻蕾、宫晓磊、方路遥为公司副总经理。同时,金志强还担任公司财务总监职务。

首先,高管的频繁变动可能会影响公司的企业治理、经营策略和执行力,从而对公司的运营产生影响。新的高管可能带来新的经营理念和管理方式,这可能需要一段时间来适应和调整。在这段时间内,公司的运营效率可能会受到影响,甚至可能出现业务中断或下降的情况。那么企业的营收收入可能会受到影响。

其次,高管的频繁变动还可能导致公司内部的管理混乱。新的高管需要时间来熟悉公司的运营情况和团队,而原团队成员也需要时间来适应新的领导风格和管理方式。这种适应过程可能导致管理上的不顺畅,甚至可能出现团队内部的矛盾和冲突。

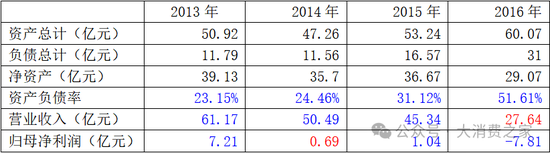

由于2011-2015年高管的频繁变动,事件发酵后,贝因美2013-2016年的财务数据并不好看。营业收入直接从2013年的61.17亿元下滑至2016年的27.64亿元,同比增速-39.03%。由于营业收入的大幅下滑,资产负债率更是从2013年的23.15%飙升至51.61%,此后便一直维持在50%以上。

与此同时,澳优的营业收入从2011年的6.3亿元,发展到2016年的27.48亿元,年均复合增速34.26%。2011年对于澳优来说是关键的一年。这一年澳优收购了荷兰百年乳企海普诺凯。海普诺凯创建于1897年,是荷兰百年乳企,其有机奶粉、全羊配方奶粉的技术世界领先。澳优第一次拥有了一个自有的、稳定的产品供应源头。这一次并购,把澳优的国际化大大向前推到了产业链整合阶段。澳优抓住了产业链整合的机会,大步跨向了全球市场。

再来看看飞鹤,飞鹤也在积极整合产业链,且整合程度更加深入、成熟。飞鹤对外承诺“从2015年开始,飞鹤从挤奶到喷雾成粉,最多两小时;到最终达到消费者手里的时间,最多28天。飞鹤执行总裁蔡方良也曾公开表示:“两小时生态圈”是飞鹤的核心竞争力之一”。

对贝因美来说,频繁的高管变动已经大大错过了产业链整合的时机。更雪上加霜的是,在贝因美上市的2011年,国内奶粉品牌只有20多个,但到了谢宏回归的前一年,国内大大小小的奶粉品牌已达2000多个。

贝因美2013-2016年财务数据

来源:WIND

尽管2011年谢宏辞去董事长等职务,谢宏始终是贝因美的最大股东。然而他因身体原因退出贝因美的管理层却是个巨大的遗憾,因为高管的频繁变动并没有为贝因美带来亮眼的业绩,反而使得其被拉下“国产奶粉第一股”的神坛。

此后,谢宏虽回归主政,但时移世易,错过了行业竞争格局重塑的最佳时机、加之战略决策出现失误,贝因美的业绩始终止步不前。

战略决策失误:错失婴幼儿高端奶粉机遇

先来看看飞鹤是如何做到在众多奶粉品牌中“异军突起”的。飞鹤在短短六年的时间里(2016-2021年),收入与市场份额实现了惊人的增长。飞鹤在中国的市场占有率从2016年的4.6%增长至2021年的18.7%。飞鹤又做对了什么呢?

飞鹤管理层在2016年就意识到在消费升级的大趋势下,高端与超高端婴幼儿奶粉产品是中国奶粉行业未来的增长动力,寻求产品高端化,才是中国奶粉品牌的唯一出路。

而奶粉行业后来的发展趋势,也验证了管理层判断的正确性。

然而贝因美却反其道而行之。2015年,贝因美确定了全家营养领域发展方向,基于成人群体对奶基营养品的需要,推出“爱诺达”系列益生菌、乳铁蛋白营养奶粉、免疫球蛋白营养奶粉等营养产品。且为加速全球婴童食品领域的资源整合,延伸公司产业价值链,贝因美引进了总部位于新西兰的恒天然集团,以更全面的为中国亲子家庭提供更丰富优质健康营养的食品。

贝因美的“全家营养”战略并没有带领企业走出高管动荡的影响,提振业绩。相反,此后的贝因美的主营业务收入持续低迷。

婴配行业本就竞争激烈,尤其是在一二线城市。2010年前后,国际国际品牌开始大量涌进中国市场。由于一、二线城市更早开始消费升级、对高端产品需求更大、消费者对价格敏感度较低、对进口品牌的了解与接受度也更高。2014-2016年期间,飞鹤决定暂时放弃一、二线城市,聚焦并主攻低线市场。而贝因美还在为“全家策略”而引入战略投资者的道路上“努力着”。

战略方向的不同,使得飞鹤和贝因美业绩走向了不同的方向。贝因美又犯了产品研发和战略方向的错误。

贝因美业绩的低迷是多种因素共振的结果。若要走出困境,贝因美需要在竞争策略、产品创新、品牌维护以及渠道拓展等多个方面进行深刻反思和积极变革。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郝欣煜 炒股配资app